4月17日,据北交所官网,成皆德芯数字科技股份有限公司(下称“德芯科技”)回复第三轮问询函,公司贯穿两年岁迹下滑、下滑趋势是否扭转,收入证据准确性等情况受到监管层的进一步暖和。

招股书先容,德芯科技设立于2008年4月21日,主要从事数字电视、专科视听、济急播送等专科级音视频信号惩处软硬件一体征战与系统集成的研发、制造及销售。

公司在国内数字电视及济急播送限制的末端客户主要为国度、省、市及县各级广电部门、宣传部、融媒体中心、播送电视台、播送电视运营商等政府部门、奇迹单元及国有企业;在专科视听限制的末端客户主要为以酒店为代表的行业客户。

贯穿两年岁迹双降

下滑风险受暖和

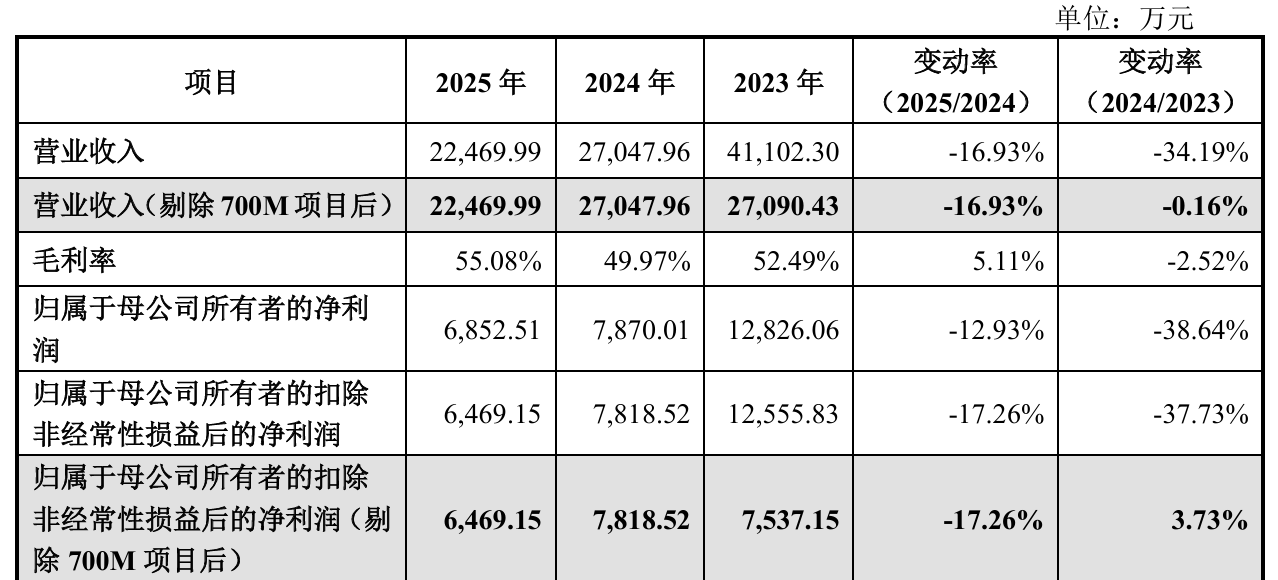

事迹方面,2023年至2025年(下称“讲演期”),公司交易收入辞别为4.11亿元、2.7亿元和2.25亿元,下滑态势显耀;扣非净利润为1.26亿元、7818.52万元和6469.15万元,辞别同比下滑37.73%、17.26%。

德芯科技讲明称,公司前述事迹变动并非因为捏续打算智商发生要紧不利变化,而是受2023年颠倒名堂收入消退、居品结构战术性颐养以及与主交易务关系较弱的财务用度影响等概述影响所致。

鉴于“世界大地数字电视700兆赫频率迁徙名堂”系颠倒业务事项且连结在2023年一起完成名堂验收并当期证据收入1.4亿元。若剔除该颠倒事项影响,公司2023年至2025年交易收入辞别为2.71亿元、2.7亿元和2.25亿元,净利润辞别为7537.15万元、7818.52万元和6469.15万元。

关于2025年的净利润同比减少1349.37万元,公司指出,主要受利息收入下滑影响,财务用度累赘利润723.91万元;若剔除该身分,主交易求现实减少625.46万元,降幅约8%。

监管层条款,说明公司事迹下滑趋势是否已赢得扭转、对公司打算存在不利影响身分是否已摒除,说明事迹是否存在进一步下滑风险,充分揭示期后事迹下滑风险。

德芯科技暗意,截止2025年末,公司数字电视业务在手订单已大幅收复,较2024年末同比大幅增长,业务收复态势显耀,公司预测2026年打算事迹将较上年收复增长。

同期,公司审慎领导,受财政预算或资金到位情况以及公司基于风险适度主动减少名堂连结影响,公司数字电视及济急播送业务存在事迹下滑风险。

收入证据遭“回头问”

现实履行与合同存各异

左证请求文献及问询回复,讲演期内,较多主要客户收入证据现实履行情况与合同商定存在各异。

值得一提的是,公司收入证据准确性遭受“回头问”,监管层条款其重新厘清收入证据时点与合同商定的各异。公司需走漏讲演期内跨期销售的金额及占比,说明是否存在延长或提前验收的情形。

此外,公司还需讲明为何部分名堂以初验时点证据收入、部分却以终验时点入账,收入证据表率是否前后一致,管帐政策履行是否具有连贯性,以回报合规性质疑。

德芯科技坦言,2023年度公司名堂现实验收时点与合同商定的验收时点存在较大各异以及关系名堂现实验收时点与合同商定的验收时点不处于合并管帐技术的收入金额及占比均相对较低,2024年及2025年关系情形收入占比有所飞腾。

讲演期内,受名堂实施周期、客户需求变化、客户对名堂标举座经由安排等身分影响,部分名堂现实验收时点与合同商定的验收时点存在一定各异,但公司均严格按照收入证据的具体原则在客户完成验收时点证据收入,不存在跨期提前证据收入、分阶段证据收入或延后证据收入的情形,且关系合同均已履行实现。

德芯科技强调尊龙凯时体育,公司均左证合同或契约商定,以名堂或征战通过验收或最终验收进行收入证据,不存在以初验看成收入证据时点的情形,公司收入证据表情合乎《企业管帐准则》的关系轨则,关系管帐政策保捏了一贯履行。