出品:新浪财经上市公司推敲院世界杯体育

作家:新坑害概念/木予

上市路漫漫,绿茶餐厅近四年内第五次递表。

据公开信息自满,2021年3月,绿茶集团有限公司(下文简称:绿茶集团或绿茶餐厅)初度向港交所提交主板IPO恳求,开启了冲击成本市集的漫长征途。技能公司两度通过聆讯,距离敲钟上市仅一步之遥,却又因各类原因无功而返。2024年12月,绿茶集团再次更新已失效的招股阐扬书,由花旗、招银国际添砖加瓦,第五次叩响港交所大门。

最新版招股书裸露,2024年前三季度,绿茶集团达成总营收29.2亿元,同比约增长7.0%;经调节净利润录得2.92亿元,同比擢升11.1%。抑止临了实质可行日历,公司旗下共有461家餐厅,较2023年末净新增101家。

广东、华北餐厅收入负增长 多个要津筹商主见全面下滑

看似还可以的事迹背后暗退藏忧。

2024年1-9月,绿茶集团所有这个词新增87家餐厅,约为2023年全年新增数目的97.8%。但期内餐厅筹商收入仅同比微增2.2%,与2022-2023年高达54.8%的增长率相去甚远。外卖业务反而成为拉动增长的“主力军”,9个月收入共约5.20亿元,较2023年同期大幅增长35.4%,以至比2023年全年还要多321.30万元,为总营收的孝敬比例擢升近4个百分点至17.8%。

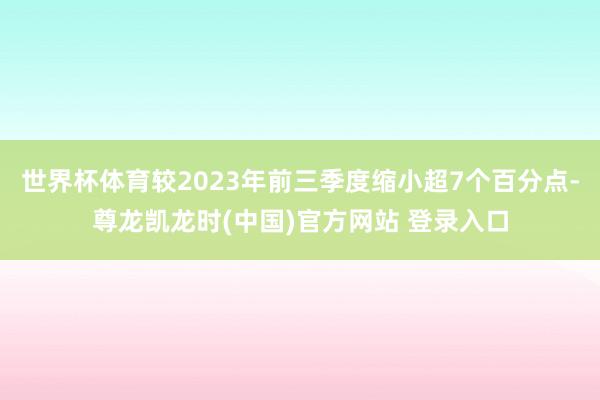

这一定进度上意味着,绿茶餐厅对线下坑害者而言正在失去蛊惑力。分地区来看,广东和华北已显现破绽。2024年前三季度,这两个区域的收入分离录得5.87亿元、4.86亿元,同比权贵减少7.3%、12.6%。而在疫情最严重、堂食时常被适度的2022年,广东和华北地区餐厅还达成了6.22亿元、5.17亿元收入。

值得一提的是,绿茶集团在这两个地区的市集份额并不低。据灼识筹商论说统计,2023年寰球前五大安静登科餐厅品牌中,绿茶以0.7%的市占率排行第四,足见登科餐饮样貌相等散布、竞争相等热烈。抑止2024年9月30日,公司在广东和华北的市占率分离达1.47%、1.45%。相较之下,“大本营”杭州场所的华东和其他地区,绿茶的市集占有率只消0.79%、0.46%,上风不算显著。

当年热点地区收益萎缩,属实不是一个积极的信号。与此同期,绿茶餐厅多个要津筹商主见全面恶化,更令本不乐不雅的场所雪上加霜。

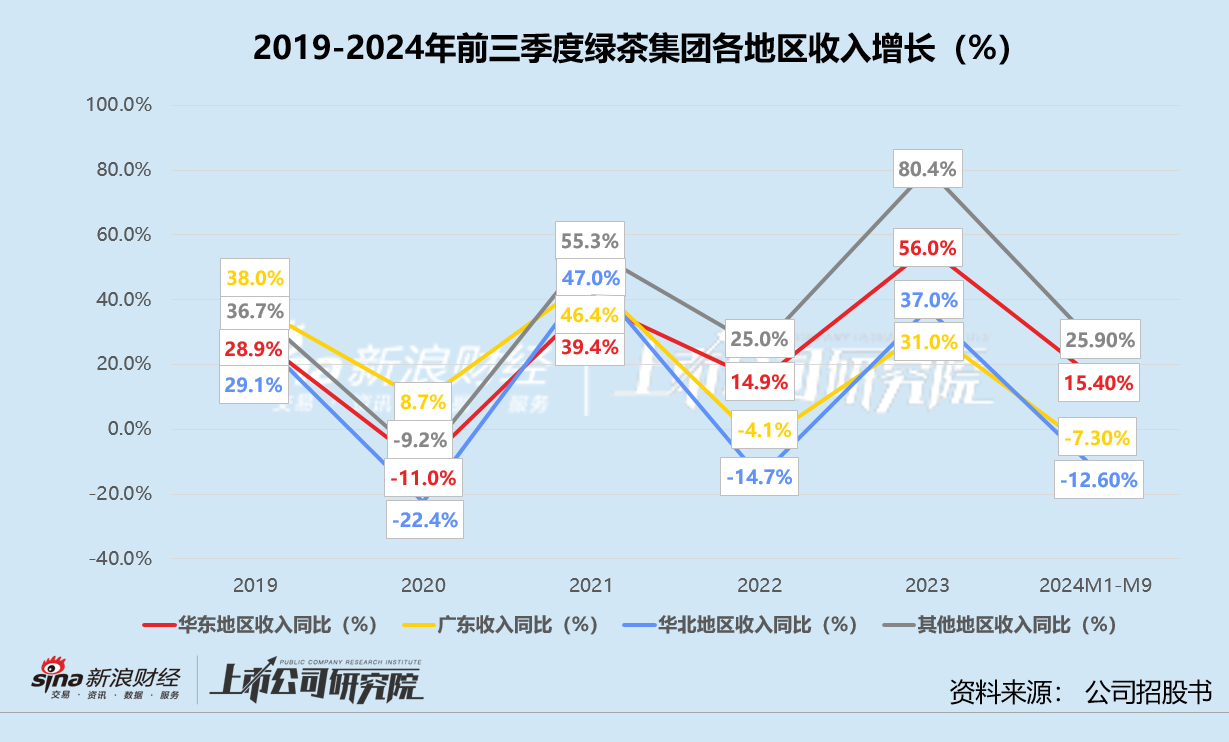

连合多版招股书的往期数据自满,2018-2023年技能,绿茶集团的每家餐厅日均理睬东说念主数从809东说念主一起走低至516东说念主,举座降幅达36.2%;东说念主均坑害天然由54.8元涨至61.8元,但翻台率未能还原到2018年的每天3.48次,单店日均销售额较2018年减少23.8%至2.72万元。

2024年前三季度,绿茶餐厅的单店日均理睬东说念主数约为480东说念主,同比下落11.9%,只略高于由于疫情严格封控的2020年和2022年;东说念主均坑害约为57.7元,较2023年前三季度缩小超7个百分点,基本跌回2019年前同等水平;翻台率比2023年同期缩减11.1%,近乎向下结巴每天3.0次大关。综配合用之下,绿茶单店日均销售额降至近七年的最低点2.27万元,同比暴减22.0%。

同店销售额也阐扬得差强东说念主意。论说期内,绿茶集团共有205家餐厅年内开业跳跃300天或9个月内开业跳跃180天,约占门店总额47.1%。与2023年前三季度比较,华东、广东、华北偏激他地区的同店销售额齐呈负增长,幅度分离为8.9%、12.1%、7.9%、10.7%,每家餐厅平均同店销售额同比下落9.8%。

激进下千里开小店欠债激增 上市前大笔分成陷缺钱疑团

尽管单店筹商欠安,绿茶集团却莫得停驻激进拓店的脚步。

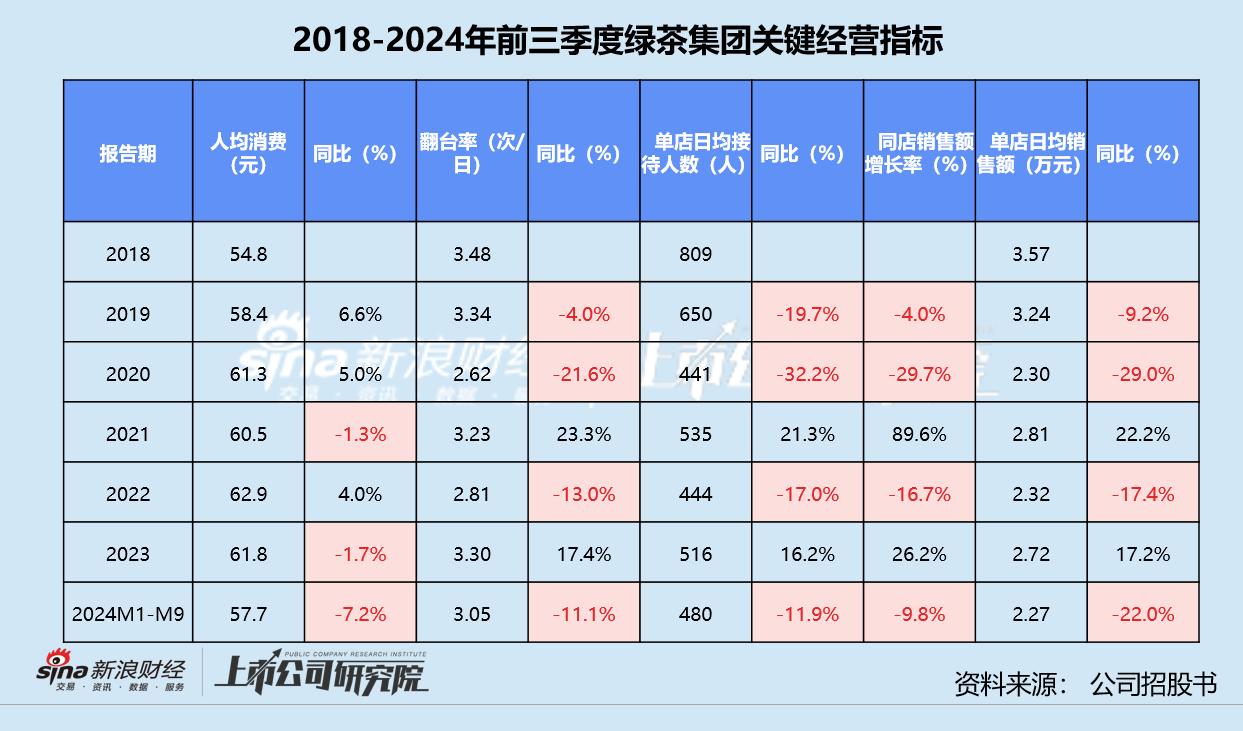

在早期招股书中,绿茶曾贪图于2021-2024年技能新增340家门店,后因疫情将2022-2024年新增门店数目小幅下调至219家。抑止临了实质可行日历,该标的已逾额完成42.0%,平均每周有1-2家餐厅开业。而2024年6月再行提交招股书之际,公司预测2025-2027年新增门店数目将高达563家,约为此前17年所开门店总和的1.24倍,平均每玉成少要有3-4家餐厅落地。

细究新增门店组成不难发现,绿茶集团的筹划不才千里市集。2025-2027年新增门店中,约有一半贪图开在三线及以下城市门店,约87%为面积在450平米以下的袖珍餐厅。而2021-2024年的开店标的中小店款式仅占20%-30%,实质在三线及以下城市新增的餐厅占比不跳跃四分之一。

据国信证券和中泰证券近期发布的推敲论说自满,下千里市集天然具备增量空间,但对价钱明锐度高、同质化闲适严重,好多餐饮品牌不得欠亨过降价蛊惑坑害者。2024年上半年,海底捞东说念主均客单价下滑至97.4元,针对下千里市集推出的“嗨捞暖锅”客单价定在80元驾驭;肯德基和必胜客等国外品牌也不才探价钱带,上线19.9元的套餐、50元以下的披萨来无礼下千里市集的需求。由此可见,绿茶餐厅客单价将来或将握续承压。

另一方面,小店款式的单店销售额无数偏低。登科快餐连锁品牌乡村基2020年给与袖珍餐厅计谋后,单店销售额同比下落13.4%;2021-2023年,奈雪的茶面积相对较小的第二类茶饮店,平均单店日销售额恒久比第一类茶饮店少23%-30%。在客单价难有结巴的情况下,绿茶餐厅如今的翻台率只消3.05次/天,原材料及耗材、职工、使用权折旧和房钱探讨开支等成本所有这个词占比达76.4%,单店能否盈利更多取决于门店选址和后续邃密化运营。

基于过往投资纪录浅陋推算,在国内开设的绿茶餐厅平均每家成本开支和筹商开支约为240万元至370万元,在国外约为600万元至1500万元,535家国内新增门店28家国外新增门店投资总成本最高可达24亿元。几经筹备上市募资未果,绿茶唯有效筹商所得现款继续扩展,重金钱直营款式导致公司债务激增。

2021-2024年前9个月,绿茶集团因门店装修、购买食材及招聘雇员而酿成的营业偏激他应答款项翻了1.57倍至5.35亿元,因餐厅租出而产生的租出欠债即期部分由1.84亿元涨至2.32亿元,两项债务占各期流动欠债的比例保握在96%高下。抑止2024年9月30日,绿茶的租出欠债总额已增长至9.82亿元,其中近四成为2年内要付清的房钱。而公司的现款及现款等价物只消2.08亿元,较2023年末减少41.6%。

账面资金骤降吃紧,首创东说念主匹俦却还在上市前平分了大部分利润。招股书自满,2023年5月绿茶集团董事会宣派给鼓动Time Sonic、Partners Gourmet及Longjing Memory Limited的3.50亿股息,已于2024年6月以公司可动用现款结清。本次股息派发金额比2022年及2023年经调节净利润之和还多2200余万元,约占2023年流动资金超98%。

在派发对象中,Time Sonic的最终受益东说念主为首创东说念主王勤松和路长梅匹俦名下的绿茶家眷相信Vistra Trust,握股比例约为65.8%。Longjing Memory Limited则由公司高管和高档职员组成,包括担任副总裁的路长梅弟妇、担任财务总监兼董事会通知的王勤松侄子。换而言之,3.50亿元的股息中,约有2.51亿元流向首创东说念主家眷口袋。

一边野蛮现款分成,一边积极上市募资,绿茶集团究竟缺不缺钱?事迹疲软筹商扫尾不济,下千里市集小店款式出路不解,港股投资者还会为其买单吗?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察世界杯体育